Activos fijos

Ubicación: Contabilidad ➔ Activos fijosApartado situado en el menú Contabilidad → Activos Fijos

Para registrar un activo es necesario completar la información de varios grupos de datos:

- Principal: Información general del activo.

- Datos de compra: Fecha, proveedor y condiciones de adquisición.

- Valor y vida útil**:** Coste, depreciación y duración estimada.

- Ubicación del activo fijo: Dónde se encuentra físicamente.

- Apunte contable: Para generar registros contables, si la empresa lleva contabilidad.

- Totales: Resumen de valores y depreciaciones.

- Hoja técnica: Documentación o especificaciones del activo.

Cada registro de Activo fijo puede incluir Variaciones y Amortizaciones

Amortización de activos

La amortización es el proceso de repartir el costo de un activo a lo largo del tiempo. Dependiendo del método utilizado, la forma en que se distribuye ese costo puede cambiar. Los dos métodos admitidos son lineal y degresivo .

Lineal

También llamada amortización constante. En este caso se reparte de manera igual cada período. esto significa que el gasto o la cuota de amortización es la misma todos los años.

Formula básica: Amortización = (Valor inicial del activo – Valor residual) / Vida útil

- Ejemplo : Un activo cuesta 10.000 € y tiene una vida útil de 5 años sin valor residual:

- Amortización anual = (10.000 €– 0) /5 = 2.000 €. (Cada año se registran 2.000 € como gasto de amortización)

Degresiva

También llamada amortización acelerada. Este tipo la amortización se concentra más en los primeros años y disminuye con el tiempo, es decir, se amortiza más rápido al inicio. Se utiliza para activos que pierden valor rápidamente o se vuelven obsoletos pronto (como tecnología o maquinaría ), y reduce impuestos al inicio, porque el gasto es mayor al principio.

Formula básica : Amortización anual = Valor en libros Tasa amortización*

- Ejemplo : Mismo activo de 10.000 €, con tasa de amortización del 40%

| Año | Valor en libros | Amortización |

|---|---|---|

| 1 | 10.000 € | 4.000 € |

| 2 | 6.000 € | 2.400 € |

| 3 | 3.600 € | 1.440 € |

| 4 | 2.160 € | 864 € |

| 5 | 1.296 € | 518 € |

Variaciones

Registro situado dentro del registro del activo. Se utiliza para registrar cualquier cambio que afecte al valor o a las condiciones de amortización de un activo a lo largo de su vida útil. Permite reflejar la realidad económica del activo mediante la incorporación de situaciones como mejoras o ampliaciones (que incrementan su valor ), deterioros o pérdidas de valor, modificaciones en la vida útil estimada, ajustes en el valor residual y cambios en el método o en la frecuencia de amortización

¿Cómo afecta al cálculo de las amortizaciones?

Cuando se registra una variación:

- Se recalcula el valor pendiente de amortizar

- Se ajustan las cuotas futuras de amortización

- Puede cambiar:

- El importe de cada cuota

- La duración restante

- La frecuencia o método

Importante:

Las amortizaciones ya contabilizadas no se modifican , solo se ajustan las futuras.

¿Qué datos se registran en una variación?

- Fecha : Indica el momento en que se aplica el cambio. Esta fecha se asigna automáticamente como la primera fecha cuya amortización aún no ha sido contabilizada. Esto permite que el sistema pueda regenerar las cuotas no contabilizadas desde ese punto.

- Importe / porcentaje : Representa la variación del valor del activo. Al crear una modificación, el sistema toma por defecto el importe de la compra e incluye el porcentaje de variación indicado.

- Valor residual : Nuevo valor estimado del activo al final de su vida útil.

- Años de amortización : Nueva duración del período de amortización, en caso de modificación.

- % anual : Nuevo porcentaje o ritmo de amortización anual.

- Frecuencia : Periodicidad con la que se generan las cuotas de amortización.

Importante

Una vez añadida la variación, es necesario hacer clic en el botón “Generar amortización” para recalcular las cuotas pendientes de contabilizar.

Caso de uso

- Activo inicial: Máquina de 10.000 € con vida útil de 5 años → amortización de 2.000 €/año

- Tras 2 años: Amortizado: 4.000 € → pendiente: 6.000 €

- Variación (mejora): Se añaden 2.000 € y se ajusta la vida útil a 4 años

- Nuevo cálculo:

- Valor pendiente: 8.000 € → amortización: 2.000 €/año

- Se recalculan las cuotas futuras sin modificar lo ya amortizado.

Datos relevantes del activo

Principal

Contiene la información básica que identifica y clasifica el activo dentro de la empresa. Contiene los siguientes datos:

- Clasificación: Permite organizar, identificar y gestionar los bienes de la empresa. (ejemplo: Terrenos y construcciones, maquinaria y equipo, vehículos, etc. )

- Referencia : Código único con contador automático que distingue cada activo en el sistema.

- Título : Nombre que identifica el activo. Sirve para identificar el archivo de forma rápida y claro. Es un nombre corto y práctico para su localización.

- Denominación : Nombre descriptivo formal del activo. Tiene como objetivo describir formalmente el activo, aportando mayor detalle y precisión para su identificación administrativa, técnica o contable.

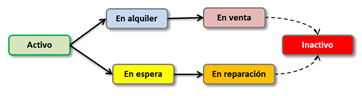

- Estado : El estado del activo indica su situación actual dentro de la empresa, permitiendo conocer su disponibilidad y uso en cada momento:

- Activo : En uso normal dentro de la empresa.

- En alquiler : Cedido temporalmente a un tercero.

- En espera : Disponible, pero sin uso temporal.

- En reparación : Fuera de servicio por mantenimiento o avería.

- En venta : Pendiente de ser vendido.

- Inactivo : El activo pasa a estado inactivo cuando se da de baja, ya sea por finalización de su vida útil, venta o cesión, obsolescencia, deterioro o avería irreversible, pérdida, robo, siniestro o sustitución por otro activo.

Datos de compra

Incluye la información de adquisición y origen del activo. Contiene los siguientes datos:

- Documento de compra: Documento que acredita la adquisición del activo (factura, albarán o justificante ). Permite vincular el activo con su comprobante de compra.

- Fecha de compra: Fecha en la que se adquirió el activo y se incorporó al patrimonio de la empresa. Permite situar temporalmente el activo dentro de la gestión económica y contable.

- Importe de compra: Valor total pagado por el activo en el momento de su adquisición. Es la base para la valoración y depreciación del activo.

- Divisa: Moneda en la que se realizó la compra del activo.

- Proveedor: Empresa o persona a la que se adquirió el activo.

Valor y vida útil

Define cómo se depreciará el activo y su valor contable a lo largo del tiempo. Contiene los siguientes datos:

- Inicio de amortización: Indica la fecha a partir de la cual el activo comenzará a depreciarse. A partir de este momento, se calculan los cargos de amortización según el método y frecuencia establecidos.

- Tipo de amortización: Define el método utilizado para calcular la depreciación del activo. Los tipos permitidos son:

- Lineal : Se distribuye el valor del activo de manera uniforme durante toda su vida útil.

- Decreciente : Aplica un porcentaje fijo sobre el valor pendiente de amortizar, generando mayor gasto en los primeros años.

- Inicio de amortización activa: Señala la fecha desde la cual el activo efectivamente está en uso y empieza a generar depreciación económica. Puede diferir del inicio contable si el activo se pone en funcionamiento después de su adquisición.

- Importe ya amortizado: Es la suma de todas las amortizaciones registradas hasta la fecha. Representa la porción del valor del activo que ya se ha consumido contablemente.

- Años de amortización: Número de años estimados durante los cuales se amortizará el activo hasta llegar a su valor residual. Determina la duración del plan de depreciación.

- Porcentaje anual de amortización: Indica el porcentaje del valor del activo que se amortiza cada año, calculado según el tipo de amortización y la vida útil. Por ejemplo, un activo de 5 años de vida útil en amortización lineal tendría un 20 % anual.

- Valor residual: Es el valor estimado que tendrá el activo al final de su vida útil. Representa el importe que se espera recuperar al venderlo, desecharlo o reutilizarlo.

- Frecuencia de amortización: Determina la periodicidad con la que se registran los cargos de amortización. Los valores posibles suelen ser:

- Mensual : Se calcula y registra cada mes.

- Trimestral : Cada tres meses.

- Semestral : Cada seis meses.

- Anual : Una vez al año.

Ubicación del activo fijo

Este apartado registra la ubicación física exacta del activo dentro de la empresa (oficina, planta o almacén ), permitiendo su localización y control.

Incluye datos como dirección, código postal, país, población, provincia y coordenadas GPS , que en conjunto permiten identificar el activo con precisión tanto a nivel administrativo como geográfico.

Su finalidad es facilitar el control físico de los activos, mejorar el mantenimiento, evitar pérdidas o extravíos y optimizar la gestión en auditorías e inventarios.

Cuentas contables

Especifica las cuentas contables vinculadas al activo, para generar los asientos automáticos de depreciación y variaciones. Contiene los siguientes datos:

- Cuenta de amortización acumulada: La cuenta de amortización acumulada recoge la depreciación total del activo desde su compra y reduce su valor en el balance.

No es obligatorio indicarla:

- Si no se especifica, se usa por defecto la (281).

- Si se indica una cuenta, esa será la utilizada en los asientos.

- También puede usarse otra distinta si está vinculada al activo.

- Cuenta de gastos: La cuenta de gastos recoge la depreciación del activo en cada periodo , registrando el coste como un gasto en la cuenta de resultados.

No es obligatorio indicarla:

- Si no se especifica, se usa por defecto la (681) .

- Si se indica una cuenta, esa será la utilizada en los asientos.

- También puede usarse otra distinta si está vinculada al activo.

Totales

Muestra un resumen del estado financiero del activo, incluyendo su coste, amortización acumulada y valor residual.

- Total amortizado: suma de todas las amortizaciones registradas hasta la fecha, es decir, la parte del activo ya reconocida como gasto.

- Amortización pendiente: importe que aún falta por amortizar, calculado como el coste del activo menos lo ya amortizado y el valor residual.

Este bloque permite conocer en todo momento el grado de depreciación del activo, planificar amortizaciones futuras y controlar su valor contable actual.

Ficha técnica

La ficha técnica permite adjuntar información y documentación del activo para facilitar su identificación, uso y mantenimiento.

Contiene los siguientes datos:

- Fabricante: Empresa que ha producido el activo.

- Marca: Nombre comercial del activo.

- Modelo: Versión o referencia específica del producto.

- Identificación: Código único del activo dentro de la empresa.

- Encargado: Persona responsable del activo.

- Observación: Notas o información adicional relevante.

Importancia

Completar la ficha técnica permite centralizar la información del activo, mejorar su control y facilitar el mantenimiento y soporte. También mejora la trazabilidad y ayuda a una mejor gestión y toma de decisiones.

Procedimiento para calcular variaciones

Obligatoriamente, Indique los valores:

- Fecha de compra: Fecha en la que se ha adquirido el activo. Facilita el cálculo de las amortizaciones proporcionales y precisas dentro del año contable .

- Importe de compra: Se usa como base para calcular la amortización, porque indica cuánto costó el activo originalmente.

Indique si proceden los valores:

- Importe ya amortizado: Indica cuánto del valor del activo ya se ha amortizado. Permite calcular el valor neto contable (VNC) restándolo al valor de adquisición y así saber cuánto valor queda todavía por amortizar.

- Valor residual : Es el valor estimado que tendrá un activo al final de su vida útil, es decir, lo que se espera que se pueda vender o recuperar cuando deje de usarse.

Ejemplo: Una máquina comprada por 10.000 € con valor residual de 1.000 € se amortiza por 9.000 € durante sus 5 años de vida útil, dejando al final un valor estimado de 1.000 €.

Ahora, indique:

- Años amortización

- Porcentaje anual de amortización

- Tipo de amortización

- Frecuencia de la amortización